4月19日,浙江中力机械股份有限公司(以下简称:“中力股份”)IPO便已注册生效,公司是一家专注于电动叉车等机动工业车辆研发、生产和销售的高新技术企业,基本的产品包括电动叉车和内燃叉车,其中电动叉车包括电动平衡重乘驾式叉车(ClassI)、电动乘驾式仓储叉车(ClassII)和电动步行式仓储叉车(ClassIII),内燃叉车即内燃平衡重式叉车(ClassV)。

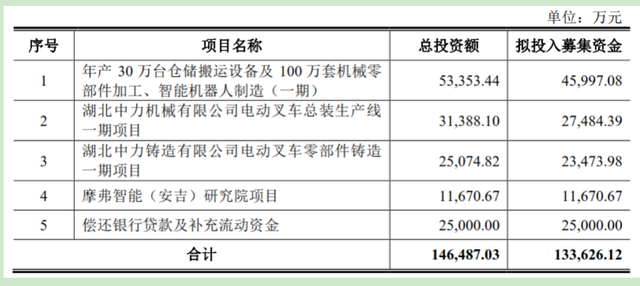

此次IPO,中力股份拟募集133,626.12万元,其中45,997.08万元用于“年产30万台仓储搬运设备及100万套机械零部件加工、智能机器人制造(一期)”;27,484.39万元用于“湖北中力机械有限公司电动叉车总装生产线万元用于“湖北中力铸造有限公司电动叉车零部件铸造一期项目”;11,670.67万元用于“摩弗智能(安吉)研究院项目”;25,000.00万元用于“补充流动资金”。

在公司排队期间,交易所对中力股份电动叉车毛利率较高;在建工程与关联方交易等问题进行问询,中力股份也一一作出回应。

中力股份设立以来,一直以电动叉车作为自身的核心产品,根据中国工程机械工业协会工业车辆分会的分类标准,电动叉车包括ClassI电动平衡重乘驾式叉车、ClassⅡ电动乘驾式仓储叉车和ClassⅢ电动步行式仓储叉车,而自2013年起公司连续10年实现ClassII和ClassIII叉车合计销量排名第一。

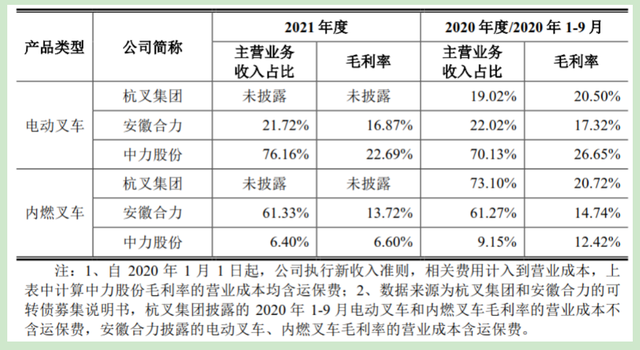

根据公司问询函的回复,中力股份电动叉车毛利率高于同行可比公司约6-8个百分点,内燃叉车则明显低于同行可比公司。

交易所要求中力股份说明各类型产品毛利率与可比公司同种类型的产品毛利率的比较情况及差异原因,内外销业务毛利率与可比公司的比较情况及差异原因,结合前述因素进一步分析公司综合毛利率与同行业可比公司差异的原因。

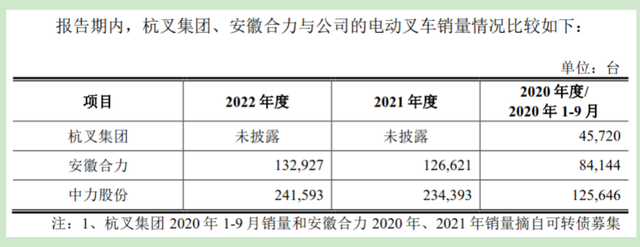

中力股份将公司毛利较高归因于电动叉车的产销量较大,在采购电源相关材料、电机、控制器等电器件时,因采购量较大,相比同行业可比公司规模化采购优势更为凸显,并披露中力股份电动叉车销量和同行可比公司销量的对比,约为同行可比公司销量的两倍。

同时中力股份表示,锂电叉车使用的锂电池主要自产,是行业内较早将自主研发的锂电池应用于工业车辆的企业。2019年起公司连续4年实现锂电池叉车产销量排名第一,2022年销售量占国内锂电池叉车销售量比例达30%以上。

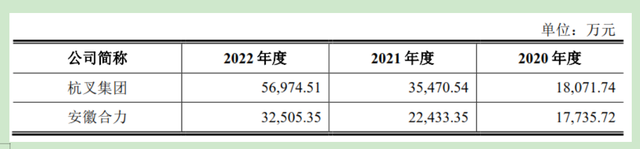

中力股份强调,锂电池在锂电叉车成本中占比约为10%-30%,较为重要。为降低锂电池成本并提升相关技术水平,公司成立了专门的锂电事业部,根据不同车辆的需求开发锂电池。且杭叉集团、安徽合力基于自身业务布局,参股了从事锂电池业务的公司,存在向参股公司直接采购锂电池的情况。根据杭叉集团、安徽合力的年度报告,两者与该参股公司的交易金额持续增加。

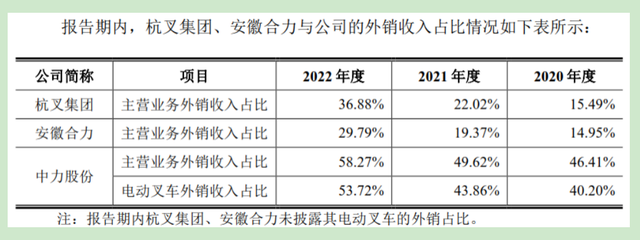

最后中力股份强调,公司还掌握电控总成相关核心技术,直接向终端制造厂商采购控制器后生产电控总成。且外销占比较高,外销毛利率高。

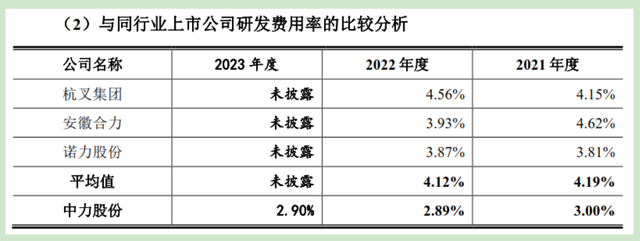

从中力股份的回应显而易见,中力股份当前毛利率高是因为切入新能源领域较早,和公司前期研发投入紧密关联,但从公司招股书来看自2021年开始,公司研发费用率明显低于同行可比公司平均值。

2021-2023年,中力股份研发费用分别为12,618.56万元、14,466.98万元和17,146.33万元,但研发费用率分别为3.00%、2.89%、2.90,低于可比公司。通常情况下,一个企业研发费用率侧面体现公司研发决心和重视程度,长期低于可比公司平均值,难免会给同行后来者居上的机会。

或许中力股份意识到研发是企业的立身之本,公司此次IPO的5个项目中,就包含“摩弗智能(安吉)研究院项目”。

进一步查询公司招股书注册稿,2022年至2023年,在建工程账面价值分别为1,411.97万元、17,319.12万元和16,129.84万元,占非流动资产的占比分别是2.56%、15.27%和9.14%。

据中力股份介绍,2022年末,公司在建工程账面价值较2021年末大幅度增长,主要系安吉北区生产基地的宿舍及食堂、湖北中力电动叉车总装生产线一期项目和中力铸造电动叉车零部件铸造一期项目等开始建设。

2021年末、2022年末和2023年末,使用权资产账面价值分别为3,964.18万元、6,732.00万元和6,333.69万元,主要系公司基于经营需要而租入的房产。

在第一轮问询函中,交易所要求中力股份说明相关支出资金的付款对象和时间是否与合同约定、工程进度一致,主要工程和设备供应商与中力股份是不是真的存在关联关系或其他利益安排。中力股份详细披露了在建工程主要供应商的付款情况,强调主要供应商与公司不存在关联关系或其他利益关系。

进一步梳理公司披露的在建项目,多数与扩产有关,部分项目涉及研发,在研发领域,中力股份采取合作研发、受让专利的形式,这也引来交易所的问询,要求中力股份说明合作研发、受让专利的背景、各方权利义务安排,中力股份使用相关研发成果进行后续研发、生产、经营是否受到限制。

据中力股份对问询函的回复内容,公司为增强公司在移动搬运机器人领域的创新能力和技术储备,公司与科钛机器人、上海懒书智能科技有限公司(以下简称“懒书智能”)以及深圳有光在移动搬运机器人及相关系统领域开展研发合作,为公司提升技术水平及产品性能等方面提供有力支持。

中力股份详细披露了和科钛机器人、懒书智能、深圳有光三家企业合作的6个项目,与科钛机器人合作的“分布式自动搬运、堆高、牵引机器人开发”合作研发项目已履行完毕,主要研发成果为核心控制器及调度系统,已申请6项发明专利,其中1项已授权,该项专利应用于移动搬运机器人中。

“物流专用高速自动搬运机器人技术开发”合作研发项目已履行完毕,主要研发成果为核心控制器及调度系统,研发团队已对该系统实现的高速无人驾驶技术、极简人机操作、自动空位识别和自动落货、安全防护等功能模块进行验收,研发成果主要使用在于移动搬运机器人中。

“智能感知与自主控制高性能搬运机器人技术开发”合作研发项目已履行完毕,主要研发成果为核心控制器及调度系统,研发团队已对该系统实现的无人叉车调度系统、托盘搬运自适应、地面低矮障碍物检测、高速行驶等功能模块进行验收,研发成果主要使用在于移动搬运机器人中。

和懒书智能合作的“XPL车型在快运搬运场景下的软件系统开发”合作研发项目已履行完毕,研发团队已对指定车型功能做验证,并对MDCS核心程序、XPL自动托盘车适配程序等程序进行签收;“前移或平衡重式仓储叉车AGV车型在料架堆垛场景下的程序开发”项目尚未履行完毕。

和深圳有光合作的“手机控制的视觉导航产品和空中检测相机及和该相机相关的调度系统开发”合作研发项目尚未履行完毕,尚未形成最终研发成果。

公司认为,上述合作研发项目为移动搬运机器人相关的合作研发,为公司未来发展和布局的业务,而非目前基本的产品;同时,合作研发项目的各方权利义务安排及研发成果归属约定清晰,公司使用相关研发成果进行后续研发、生产、经营不存在受到限制的情形。

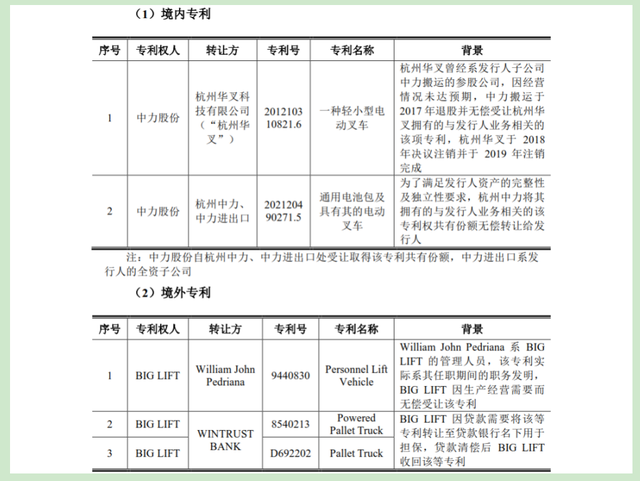

截至2022年12月31日,公司共拥有345项专利,其中境内专利215项,境外专利130项。企业具有的专利中,2项境内专利和3项境外专利系外部受让取得。对此,中力股份认为受让以上描述的专利具有合理商业背景,转让方与受让方对该专利的转让事宜的相关权利义务已履行完毕,不存在现实或潜在的争议、纠纷,公司使用该等受让专利进行后续研发、生产、经营不存在受到限制的情形。

交易所除着重关注中力股份研发领域问题外,还对公司关联交易内容重视。根据问询函内容,安吉阿母等原关联方于报告期内或报告期前12个月内注销或转让;安吉阿母为公司实控人曾控制的企业,后于报告期前注销,其曾经参股67家销售公司;中力股份实控人将其控制的企业杭州中力所拥有的与中力股份业务相关的商标权以及专利权共有份额无偿转让给中力股份。

此外还有ShoppasMaterialHandling,Ltd.为加深与中力股份的业务合作,创设了EPICKER品牌,共同投资EPICKER,公司将SHOPPAS认定为关联方;中力股份设立了香港EPK并作为境外投资平台,存在向香港中力及其控制的企业借入资金的情形;2021年1月香港中力及其控制的企业银行账户均已注销,后经香港中力及其控制的企业管理层同意,豁免了公司部分资金及利息。

交易所要求中力股份说明原关联方注销或转让的原因,较多主体因注销、转让等事项不再为关联方的合理性,是不是真的存在违反法律法规行为或受到处罚的情形,是否存在其他利益安排;安吉阿母及其参股的销售公司与中力股份的合作模式、交易金额、交易数量等,是否存在替中力股份承担成本费用的情形,是否存在利益输送。

中力股份与关联方共同投资的背景,对于共同投资EPICKER的权利义务安排;香港中力豁免部分资金及利息是否涉及损害第三方利益的情形,是否存在纠纷或潜在纠纷;杭州中力拥有与中力股份主营业务相关的商标权及专利权的原因,是否存在与从事中力股份相同或相似业务的情形;并进一步说明与控股股东、实际控制人及其控制的其他企业间是否存在对中力股份构成重大不利影响的同业竞争;前述转让商标、专利权在中力股份生产经营中所起的作用。

中力股份表示,原报告期内或原报告期前12个月内曾经的关联方(以下合称为“原关联方”)因股权转让、注销等事项终止了与中力股份之间的关联关系,原关联方类型及注销或转让的原因多数为无实际业务;无存续必要;部分原关联方不涉及注销或转让,系因辞任董事、监事、高级关联人员而终止关联关系;其余系因无实际业务或为了避免同业竞争、规范和减少关联交易而注销;避免同业竞争等原因。

中力股份强调,中力股份报告期内或原报告期前12个月内曾经的关联方因股权转让、注销等事项终止了与中力股份之间的关联关系,股权转让的受让方为该等关联方的其他股东(或其他股东的亲属)、与中力股份不存在关联关系的第三方,该等股权转让及曾经关联方注销具有合理的商业理由,相关股权转让的转让款已结清、已办理相应工商变更登记手续,股权转让行为真实、合法,相关主体不存在重大违法违反相关规定的行为或行政处罚事项,不存在其他利益安排。

关于安吉阿母,中力股份表示该公司系中力股份实际控制人何金辉于2015年8月设立的企业,系中力股份重组前实际控制人控制的内销平台之一。后2018年,中力股份调整了战略和发展规划,筹划以自身为主体上市,为了避免潜在的同业竞争、规范和减少关联交易,实际控制人注销了安吉阿母。

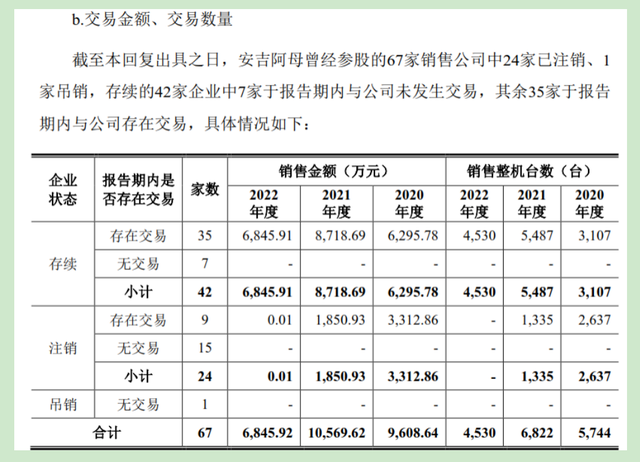

报告期内,公司对该等安吉阿母曾经参股的销售公司的经销收入合计金额分别为9,608.64万元、10,569.62万元和6,845.92万元,占公司营业收入的比例分别为3.88%、2.51%、1.37%,中力股份认为占比较低,并对对该等安吉阿母曾经参股的销售公司的整机销售台数合计分别为5,744台、6,822台和4,530台,占公司整机销售台数的比例较低。

因此,中力股份表示:“安吉阿母曾经参股的销售公司与公司之间的交易不会对公司整体的经营产生重大影响。”

对于是不是真的存在替中力股份承担成本费用的情形,是否存在利益输送的情形,中力股份表示,公司与该等安吉阿母曾经参股的销售公司交易定价公允;经核查中力股份及其子公司报告期内资金流水,除正常业务往来外,中力股份及其子公司与该等安吉阿母曾经参股的销售公司不存在别的资金往来;经核查中力股份实际控制人和其直系亲属及其控制的其他企业、董事、监事、高级管理人员和关键岗位人员报告期内资金流水,不存在与该等安吉阿母曾经参股的销售公司异常往来;经核查中力股份报告期各期期间费用情况,中力股份营业收入、期间费用变动与实际业务匹配,期间费用率处于合理水平,符合实际经营情况,不存在关联方等代为承担成本费用的迹象。

综上,截至2018年9月,安吉阿母已转让曾经参股的67家销售公司的全部股权,安吉阿母于2018年11月完成注销登记;报告期内,公司与该等安吉阿母曾经参股的销售公司相关交易具有商业合理性,定价具有公允性,中力股份不存在体外循环、安吉阿母或其参股的销售公司替中力股份承担成本费用、利益输送等情形。

关于交易所对中力股份的问询问题,中力股份都在回复函中一一回复,至于中力股份何时申购,财闻网持续关注。

财经号声明:本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及别的问题,请联系本站。客服咨询电线

您还需要支付0元我已阅读《增值服务协议》确认打赏1鲜花=0.1块钱=1金币打赏无悔,概不退款

- 上一篇: 纯电动轿车有哪些纯电动轿车车型引荐

- 下一篇: 鄂温克族自治旗上门汽车送油道路救援