西南证券股份有限公司邰桂龙近期对诺力股份进行研究并发布了研究报告《内部管理显著改善,迎戴维斯双击》,本报告对诺力股份给出买入评级,认为其目标价位为29.55元,当前股价为21.16元,预期上着的幅度为39.65%。

推荐逻辑:1)公司是国内工业车辆总实力前六强,大型锂电叉车接力增长:公司抓住叉车锂电化发展契机,利用全球销售网络和大客户突破策略重点拓展中大型锂电叉车,打造新的增长引擎。2)智能物流系统在手订单充足,内部管理显著改善,进入利润释放期:截止2022H1,公司智能物流系统在手订单62.6亿元,随着中鼎集成内部管理步入正轨,法国savoye实施股权激励,预计智能物流系统业务在2023年进入利润释放期。3)拓展售后运维服务,培育第三利润增长极:售后运维毛利率高,普遍超过40%,企业成立子公司独立负责叉车及智能物流系统的售后运维服务。

公司是国内工业车辆总实力前六强,大型锂电叉车接力增长。1)诺力股份在工业车辆领域国内综合排名前六,细致划分领域位居前三。公司是轻小型手动搬运车全球龙头,连续多年位列国内电动仓储叉车销量前三名,2021年市占率为18.3%,轻小型叉车板块保持稳定增长。2)成立事业部独立负责大型叉车业务,积极布局新产能。公司积极拥抱叉车电动化、锂电化的发展契机,重点突破大型锂电叉车,近三年大型叉车销量复合增速约35%,但国内市占率仍不足3%,发展空间大。公司已成立事业部独立负责大型叉车业务,并规划大幅度提高大型锂电叉车产能,欲通过大型叉车再造一个诺力。3)加强销售布局,“渠道+ODM/OEM代工+大客户”三管齐下。通过深化布局国内外销售经营渠道、为全球知名品牌合作代工、重点突破国内大客户等三重策略,消化新增产能,保障业绩增长。

智能物流系统在手订单充足,内部管理显著改善,2023年将进入利润释放期。1)中鼎集成和法国savoye均为国内外智能物流领军企业。公司智能物流系统业务主体为子公司中鼎集成(2021年中国物流仓储系统集成商竞争力排行榜第一)和法国savoye(被公司收购前,其与原母公司位列全球物流系统集成商20强)。2)自制核心软硬件构筑核心竞争力,在手订单充足。中鼎集成、savoye分别自制堆垛机、穿梭车,及别的核心软硬件,核心竞争力强,收获众多行业头部客户,包括宁德时代等。截至2022H1,智能物流系统在手订单合计62.6亿元(2021年营收30亿)。3)内部管理显著改善,将有效提升净利率水平,2023年将进入利润释放期。中鼎集成:①管理层梳理清楚:2022年2月原总经理张科辞职,诺力股份高管李小兵担任常务副总,2023年重磅聘任全球第二大智能物流系统集成商德马泰克中国方案管理部高级总监杨天彪担任总经理;②激励制度优化:加大对管理层及核心员工的激励力度,并施行KPI绩效考核制度,降本增效、提高净利率成为公司现阶段重要发展任务;③项目交付能力加强:项目从开展到试运行耗时从2021年的100天缩短到2022年的68天。法国savoye:2021年底对管理层及核心骨干实施股权激励。

布局售后运维领域,打造第三利润增长极。拓展售后运维服务主要有两大优势:①高质量的售后运维服务有助于巩固已有市场,吸引更多新客户;②售后运维服务毛利率高,普遍超过40%,利润贡献大。企业成立诺力租赁服务和无锡力鼎技术服务两个子公司,分别独立负责叉车和智能物流系统的售后运维服务,有望将其打造成公司的第三利润增长极。

盈利预测与投资建议。预计2022-2024年公司归母净利润分别为4.0、5.3、6.9亿元,未来三年归母净利润复合增长率为32.1%。公司叉车业务保持稳定增长,智能物流系统盈利能力改善,估值理应修复,给予公司2023年15倍PE,对应目标价29.55元,维持“买入”评级。

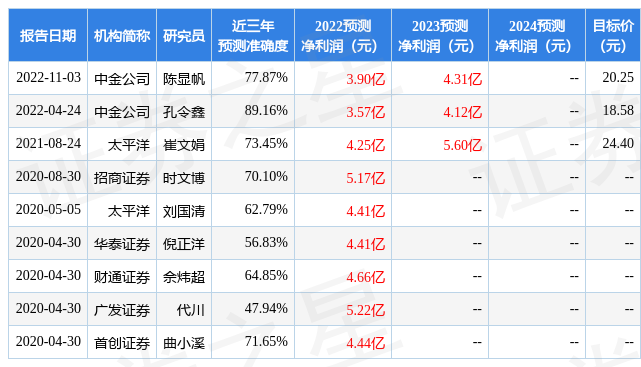

证券之星数据中心根据近三年发布的研报数据计算,中金公司孔令鑫研究员团队对该股研究较为深入,近三年预测准确度均值高达89.16%,其预测2022年度归属净利润为盈利3.57亿,根据现价换算的预测PE为15.87。

该股最近90天内共有1家机构给出评级,买入评级1家。根据近五年财报数据,证券之星估值分析工具显示,诺力股份(603611)行业内竞争力的护城河一般,盈利能力平平,营收成长性一般。财务相对健康,须关注的财务指标包括:应收账款/利润率。该股好公司指标3星,好价格指标3.5星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如有一定的问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

证券之星估值分析提示诺力股份盈利能力平平,未来营收成长性良好。综合基本面各维度看,股价偏低。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。