(原标题:【最全】2023年叉车制造业上市公司全方位对比(附业务布局汇总、业绩对比、业务规划等))

本文核心数据:叉车制造上市公司业务布局;叉车制造业务业绩;叉车制造业务规划

叉车是工程机械设备的重要组成部分,目前,我国叉车制造产业的上市公司数量较多,包括上游钢铁行业、零件生产商、中游叉车整车制造、及下游物流仓储、交通运输、工业制造等行业。其中,中游的上市公司包括:杭叉集团、诺力股份、安徽合力等。

在叉车制造业上市公司中,各公司同时布局国内及海外市场,销售渠道与市场范围广阔。

注:1)诺力股份数据包括电动平衡重叉车、电动乘驾式仓储叉车、电动步行式仓储叉车、电动牵引车、AGV叉车及各类轻小型搬运车辆;2)柳工未披露叉车制造业务占比。

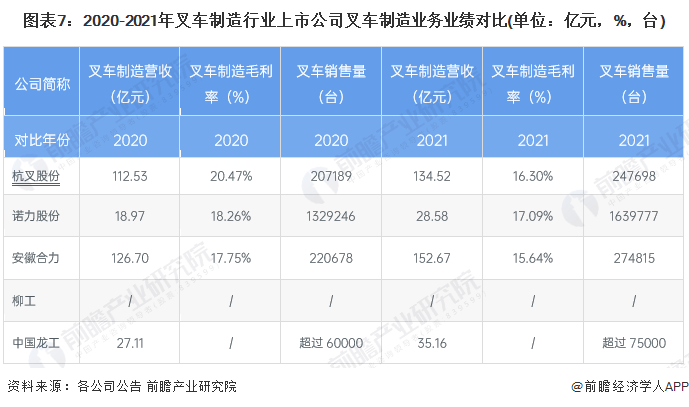

目前,我国叉车制造行业龙头是杭叉股份与安徽合力,2021年叉车制造业务分别创造营收134.53亿元及152.67亿元,且叉车制造业务占比均超过90%。其他公司在叉车业务上带来的收入较少,仅为第一梯队的四分之一左右。从毛利率来看,各公司毛利水平相当,受成本压力增大的原因,2021年毛利较2020年普遍所下滑。

注:1)诺力股份数据包括电动平衡重叉车、电动乘驾式仓储叉车、电动步行式仓储叉车、电动牵引车、AGV叉车及各类轻小型搬运车辆;2)柳工未单独披露叉车业务相关经营数据。

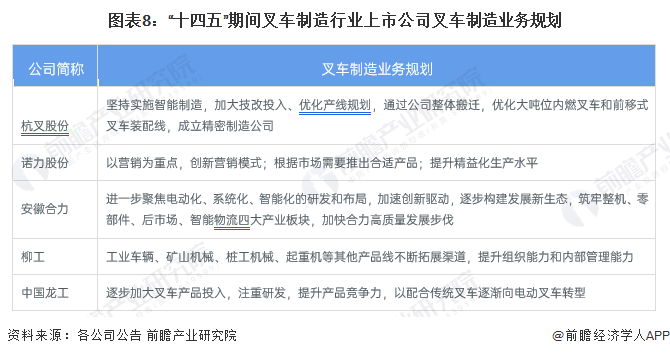

2021年是“十四五”计划开年,政府部门相继出台了稳定工业经济运行、扩大内需、促进消费等政策措施,规划中明确的重点项目和重大工程已相继开工,为机械工业提供了良好的宏观经济基础和稳定向好的市场需求。在工程机械存量设备升级换代、国四排放切换、适度超前开展基础设施投资、推进保障性住房建设等因素的带动下,预计工程机械运行走势将保持较好的发展形态趋势。叉车制造业各上市公司也在此背景下制定了相应的发展规划,以应对未来的环境变化趋势。

证券之星估值分析提示柳 工盈利能力平平,未来营收成长性一般。综合基本面各维度看,股价偏低。更多

证券之星估值分析提示安徽合力盈利能力良好,未来营收成长性一般。综合基本面各维度看,股价合理。更多

证券之星估值分析提示杭叉集团盈利能力良好,未来营收成长性一般。综合基本面各维度看,股价合理。更多

证券之星估值分析提示诺力股份盈利能力平平,未来营收成长性良好。综合基本面各维度看,股价偏低。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。

- 上一篇: 2吨小型平板吊车图片价格报价

- 下一篇: 增加41%!安徽合力2023年成绩飙升叉车职业迎电动化浪潮