尽管上半年业绩表现良好,但长城汽车在第三季度却出现了销量和利润下滑,反映出市场环境的多变和复杂挑战。

在经历上半年净利润的显著增长后,长城汽车在第三季度扣非净利润环比下降了25%。

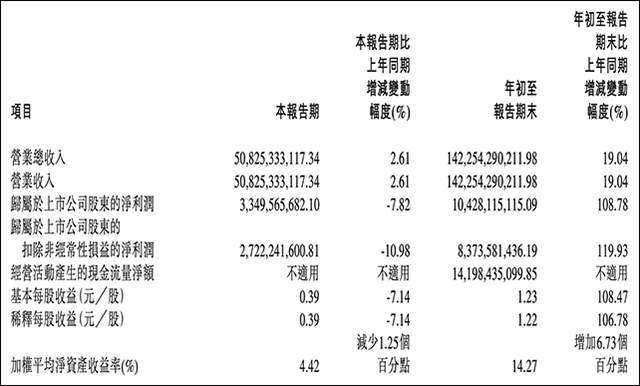

10月25日,长城汽车发布了2024年第三季度财务报表,公司本季度实现营业收入508.25亿元,同比增长2.61%;归属于上市公司股东的纯利润是33.5亿元,同比减少7.82%。

纵观今年前三个季度的整体表现,长城汽车实现营业收入1422.54亿元,同比增长19.04%;归属于上市公司股东的净利润达到104.28亿元,同比增长108.78%。这一成绩主要得益于上半年的强劲表现,其间公司实现营业收入914.29亿元,同比增长30.67%;归属于上市公司股东的纯利润是70.79亿元,同比增长419.99%。

今年上半年,长城汽车归母扣非纯利润是56.5亿元,其中一季度为20.2亿元,二季度为36.3亿元。而三季度,这一数字降至27.2亿元,环比下降幅度达到了25%。

从趋势来看,利润的下降似乎与销量减少有关。9月份,长城汽车销量为10.84万辆,同比下降10.88%,这已经是连续第五个月销量同比下滑。

截至9月底,长城汽车累计销量为85.38万辆,同比下降1.18%。而在8月底,这一数字还有轻微增长。这在某种程度上预示着从9月开始,长城汽车的累计销量进入了下滑轨道。按照160万辆的年度销售目标,目前长城汽车的目标完成率仅为53.36%。

值得注意的是,新能源汽车在长城汽车前三季度的总销量中占比不到25%,燃油车仍然是其主要的收入和利润来源。其中,专注于新能源汽车的品牌欧拉表现不佳,前三季度销量同比下滑39.25%,9月份的降幅更是达到了45.25%。

面对极度内卷的竞争,长城汽车董事长魏建军今年变得更活跃,试图通过种种方式提升品牌曝光度。近期,魏建军在接受媒体采访时发表了一番关于中国电动车技术含量较低的观点,这一言论不仅将长城汽车置于舆论中心,也引发了行业内的广泛讨论。从销量数据分析来看,魏建军的这些努力尚未转化为实际的销售增长。

《汽车人》认为,在行业转型的大背景下,燃油车仍然是主要的利润来源,而新能源汽车则是未来的发展趋势。如何在这两者之间找到平衡,成了各大车企面临的难题。

首先,长城汽车在新能源转型方面步伐较慢,与国内新能源市场的加快速度进行发展有些脱节。当前,中国市场对新能源汽车的接受度慢慢的升高,但长城的新能源车型还没有成为主流,特别是欧拉品牌的表现较为疲软。

这背后主要是产品定位与市场预期不符,难以吸引年轻或高端消费者。魏建军对电动车技术上的含金量低的评论也引发了争议,这种言论暴露了公司在新能源技术上的保守态度,可能限制了长城抓住市场新增长点的机会。

其次,长城汽车在海外市场取得了不错的成绩。很多国内车企的盈利增长点大多数来源于海外市场,因为海外市场的竞争比较小,毛利率更高。但是,要实现健康和可持续的增长,国内和海外市场的双轮驱动策略更重要。这不仅需要车企有前瞻性的全球化布局,还需要在国内外市场同步推进。

第三,长城汽车160万辆的年度销售目标,在当前市场环境下是个不小的挑战。长城可能高估了品牌的市场韧性和转型速度,而低估了国内新能源车企的竞争压力。实际上,面对智能化和高端化方面领先的竞争对手,长城的产品线缺乏足够的竞争力。这种竞争劣势也是导致其三季度业绩下滑的原因之一。

尽管如此,长城汽车凭借其多样化的产品线和国内外双轮驱动的战略,仍然成为少数几家可以在一定程度上完成利润超百亿的中国车企之一。不过,在上半年业绩不错的情况下,长城汽车三季度却出现了环比下滑。多变的市场环境,考验着企业领导人的洞察力和远见。【版权声明】本文系《汽车人》原创稿件,没有经过授权不得转载。

介绍:以人为本,从人出发,执着专业媒体的坚守,专做有温度的行业解读。展示汽车行业先锋风采,还原汽车产业真实动态,传播汽车核心文化理念。这里,汽车行业唯一的人文之地!