投资家网获悉,近日,上海捷氢科技股份有限公司(简称“捷氢科技”)申请科创板

背靠上汽集团这棵“大树”,捷氢科技发展迅猛,连续3年营收“翻倍”,迄今已完成5轮融资,获得包括“上汽系”在内的多路资本支持,实现上市似乎只是时间问题。

在捷氢科技冲击科创板IPO之际,同处氢能源赛道的国富氢能、治臻股份紧随其后递交科创板IPO申请,A股氢能源板块俨然掀起新一轮IPO高潮。

捷氢科技成立于2018年6月,法定代表人为祖似杰,是一家主攻氢燃料电池的高新技术企业,产品功率涵盖6kW~260kW,应用于乘用车、轻型客车、城市客车、公路客车、轻中重型卡车、机车、叉车、拖车等诸多领域。

发展至今,通过持续的技术迭代、工艺提升与研发积累,捷氢科技掌握了燃料电池电堆及系统的核心技术,形成了PROMEM3燃料电池电堆平台产品与PROMEP3燃料电池系统平台产品的系列组合,量产产品质量功率密度、体积功率密度等关键参数指标处于业内领先水平。

去年10月,捷氢科技推出M4电堆平台,以及基于该平台的捷氢启源M4H燃料电池电堆和捷氢启源P4H、P4L燃料电池系统。捷氢科技M4电堆平全自主设计开发,44个一级零部件国产率达到100%。预计两年内,自主燃料电池电堆/系统的供货量将超过4000台/套。

捷氢科技之所以非常关注,与老牌龙头车企上汽集团息息相关。作为中国老百姓家喻户晓的国产汽车品牌,上汽集团当前市值逼近2200亿元,行业地位举足轻重。

而在上汽集团的定位中,捷氢科技是“集团深化氢能和氢燃料电池业务能力建设的关键载体”。将捷氢科技分拆上市,是上汽集团布局氢能产业链战略的重要一环。

上汽集团对氢能业务布局已久。早在2006年,上汽集团就成立了燃料电池车事业部,2020年更是发布了中国汽车行业首个“氢战略”,力争将上汽集团建设成为具有完整自主知识产权和全球竞争力的燃料电池整车生产企业。

背靠上汽集团这棵“大树”,捷氢科技备受资本青睐,迄今已完成5轮融资,投资方除尚颀资本、上汽投资、上汽集团、上柴股份等“上汽系”资本外,还有恒旭资本、中金汇融、君正集团、广汽资本、四川双马、国家制造业转型升级基金等多家“实力派”投资机构。

捷氢科技分拆上市早已露出端倪,在2020年股东大会上,上汽集团副总裁、总工程师祖似杰就曾对外表示,正在为旗下包括捷氢科技在内的多家子公司分拆上市做准备。有上汽集团做“背书”,加上多家“实力派”投资机构的支持,捷氢科技最终实现成功上市的悬念不大。

对于本次分拆上市的目的,上汽集团表示希望将捷氢科技打造成为公司下属独立的氢能和氢燃料电池业务上市平台,通过科创板上市进一步加大氢能和氢燃料电池业务核心技术的投入,实现氢能和氢燃料电池业务板块的做大做强。

通过本次科创板IPO,捷氢科技计划募集资金10.6亿元,募集资金主要投向燃料电池生产建设、燃料电池新产品产线建设、研发中心升级建设项目和补充流动资金等项目。倘若上市,捷氢科技仍将大手笔资金投入到研发生产当中。

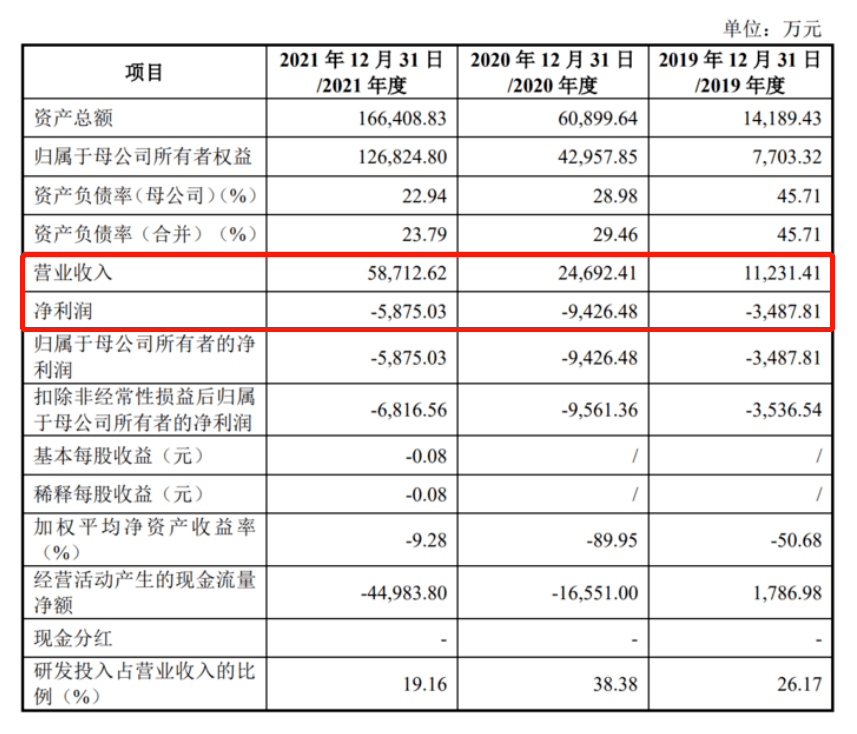

招股书显示,2019年至2021年,捷氢科技的营业收入分别是1.12亿元、2.47亿元、5.87亿元,年复合增长率达到128.64%,连续3年营收“翻倍”,营收增速引人瞩目。

不过,由于捷氢科技仍处于高投入的研发阶段,公司尚未实现盈利。报告期内,公司净利润分别为-3487.81万元、-9382.61万元、-5851.13万元。初步计算,捷氢科技最近三年累计亏损超1.8亿元。

捷氢科技并未在招股书中解释公司连续三年亏损的原因,只是提醒,若公司未来主营业务拓展没有到达预期或者出现停滞、萎缩等情形,则公司收入增速可能没有到达预期,无法利用规模效应实现盈利;若公司未能做好成本控制,导致毛利率、费用率恶化,将导致盈利能力下滑,从而造成未盈利状态继续存在或净利润持续恶化的风险。

值得注意的是,捷氢科技的燃料电池系统毛利率水平呈现下滑趋势,2019年至2021年分别为47.35%、35.93%和30.78%。

此外,捷氢科技的经营活动产生的现金流量净额也在逐年减少,2019年至2021年分别为1786.98万元、-1.65亿元和-4.49亿元。

对于现金流的下滑,捷氢科技称是因公司整体业务规模持续不断的发展,应收账款余额逐年增加,研发投入力度持续加大,导致公司经营活动现金流净额为负。

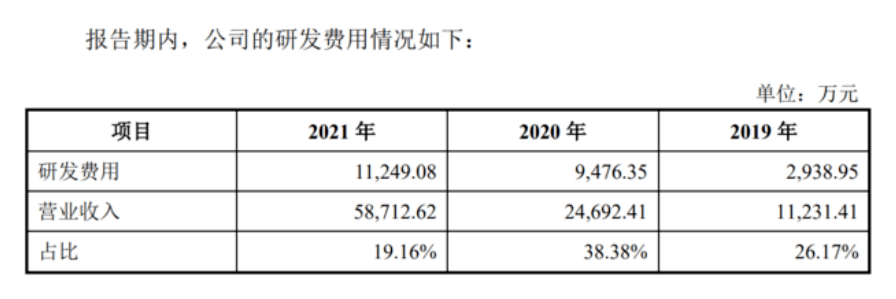

与之相对应的,捷氢科技近三年的研发费用分别为2938.95万元、9476.35万元和1.12亿元,累计研发费用为2.37亿元,占最近三年累计营业收入比例为25.01%。

截至2021年12月31日,捷氢科学技术研发人员共计121人,占员工总数的比例为54.26%;公司已拥有101项授权专利,其中已授权发明专利62项,实用新型专利39项。

有多项核心技术傍身,捷氢科技燃料电池系统的应用推广速度较快。根据工信部发布的《新能源汽车推广应用推荐车型目录》,2019年至2022年3月31日,捷氢科学技术产品合计入选工信部《新能源汽车推广应用推荐车型目录》燃料电池汽车推荐车型达32款。

而在《新能源汽车推广应用推荐车型目录》燃料电池汽车发动机系统供应商分布中,捷氢科技配套车型数量排名位居第三。

提及国内氢能汽车的发展现状,最出名的当属今年春节期间的北京冬奥会了。当时共有1000多辆氢能汽车穿梭于各个场馆基地之间,成功完成了运输任务,也吸引了全世界的目光。

伴随北京冬奥会圆满结束,为本届冬奥会专用车辆提供氢能电池的亿华通便趁热打铁,开启了赴港二次IPO征程。

此前,亿华通曾以“氢能源第一股”的称号挂牌新三板,又于2020年8月成功登陆科创板。倘若此番顺利登陆港股,亿华通将实现A+H两地上市的格局。

继亿华通赴港二次IPO之后,捷氢科技冲刺A股科创板IPO。紧随其后,国富氢能、治臻股份两家公司相继向科创板递交IPO申请,国内氢能赛道俨然掀起新一轮IPO高潮。

把三家公司放在一起看,不同点在于捷氢科技主营业务为燃料电池电堆、系统和核心零部件,国富氢能基本的产品是储氢瓶、制氢设备和加氢站,治臻股份主营业务则为燃料电池双极板;相同点在于三家公司均处于高投入的研发阶段,技术门槛较高,目前均未实现盈利。

虽然氢能产业尚处于发展初期,但其商业化未来市场发展的潜力广阔。氢能源凭借零污染、能量高、资源丰富等优点被誉为“21世纪的终极能源”,拥护者认为未来氢能将取代风电、光伏成为人类唯一的终极能源,这也符合国际能源转型从高碳到低碳、从低密度到高密度的路径。

国际氢能委员会发布的全球首份趋势报告《氢能市场蓝图》预计,2018至2030年氢能产业总投资将达2800亿美元,到2050年将创造2.5万亿美元产值,减少60亿吨二氧化碳排放。

我国具备发展氢能产业的优势,《中国氢能源及燃料电池产业白皮书2020》多个方面数据显示,我国每年氢产量约为2200万吨,约占世界氢能源总产量的三分之一,是全球最大的产氢国。

根据中国氢能联盟预测,到2030年,中国氢气需求量将达到3500万吨,在终端能源体系中占比为5%;到2050年,需求量有望达到6000万吨。在终端能源体系中占比为10%,预计产业链年产值将达12万亿元。其中,交通运输领域用氢2458万吨,约占该领域用能的19%。

不过,氢能产业是一个典型的高科技制造产业,从上游制氢、中游储运到下游应用端的燃料电池技术难度都非常高,这导致国内氢气产量虽然位居世界第一,但行业增速一直在低位徘徊,短期内难以取得较大突破。

近年来,在一系列政策利好推动下,中国新能源汽车产销两旺。2021年,中国新能源汽车销量为352.1万辆,同比增长157.6%;产量为354.5万辆,同比增长159.5%。其中,中国纯电汽车销量为291.6万辆,同比增长161.5%;产量为294.2万辆,同比增长166.2%。

目前,中国是全球最大的电动汽车消费市场,同时成了全球最大的电动汽车生产国。我们国家新能源汽车继续领跑全球,新能源汽车销售连续7年位居全球第一。

而据中汽协多个方面数据显示,2020年全国燃料电池汽车产销数量分别为1199辆和1177辆;2021年产销分别为1777辆和1586辆,同比增加48.2%和34.7%。

对比可知,虽然最近两年中国氢能汽车产销数量持续增长,但其增速明显不及电动汽车。2021年,国内氢能汽车产销数据均不足2000辆,与电动汽车逼近300万辆的产销数据根本不在同一量级。

好消息是,在“双碳”目标驱动下,氢能源得到前所未有的关注,氢能源的商业化前景也得到外界认可。业内人士分析认为,氢能产业链未来有望与锂电产业链形成“双雄”市场格局。

最后,回归捷氢科技本身。在同一时段内,捷氢科技与国富氢能、治臻股份扎堆上市,而且目的地都是科创板,当多个优质项目同时抢滩科创板IPO,谁能率先迈过长期资金市场的门槛呢?