出售房地发生意中触及的税费主要有:契税、增值税、教育费附加、城市保护制作税、当地教育费附加、个人所得税、印花税、土地出让金、搬运挂号费、典当挂号费、土地增值税等

【计税依据(税基)】纳税税务机关认可的的成交价格(在土地、房子权属转让时)

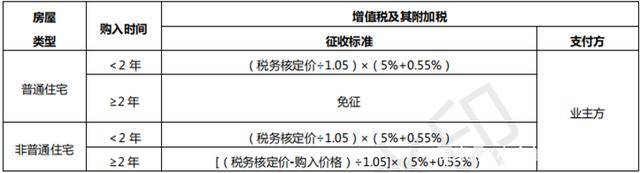

1) 增值税是以房产在流通过程中发生的增值额作为计税依据而征收的一种流通税,是一种卖方需求接受得税;

2) 增值税附加,包括城市保护制作税、教育费附加、当地教育附加三种税的总称。城市保护制作税、教育费附加、当地教育附加,三者是在增值税额基础上按份额税率进行征收的,所以在实操过程中总称三者为增值税附加。

① 城市保护制作税,简称城建税,是我国为了加强城市的保护制作,扩展和安稳城市保护制作资金的来历,对有营收的单位和个人征收的一个税种;

② 教育费附加是对交纳增值税、消费税的单位和个人征收的一种附加费。作用是开展当地性教育事业,扩展当地教育经费的资金来历;

③ 当地教育附加是指依照国家有关规则,为施行“科教兴省”战略,添加当地教育的财物金额的投入,促进本各省、自治区、直辖市教育事业开展,开征的一项当地政府性基金。该收入大多数都用在各当地的教育经费的投入弥补。依照当地教育附加运用办理规则,在各省、直辖市的行政区域内,凡交纳增值税、消费税的单位和个人,都应按规则交纳当地教育附加。

1) 增值税的计税依据: 纳税税务机关认可的成交价格(在土地、房子权属转让时);

1) 法定承继人(包括爱人、子女、爸爸妈妈、兄弟姐妹、祖爸爸妈妈、外祖爸爸妈妈)承继土地、房子权属,免征增值税;

【界说】不动发生意过程中的个人所得税是中华人民共和国对本国公民、居住在本国境内的个人产业转让获得的所得和境外个人来历于本国的产业转让所得征收的一种所得税

【计税依据】个人所得税的计税依据: 纳税税务机关认可的成交价格(在土地、房子权属转让时)

1) 法定承继人(包括爱人、子女、爸爸妈妈、兄弟姐妹、祖爸爸妈妈、外祖爸爸妈妈)承继土地、房子权属,免征个人所得税;

3) 直系亲属间赠与(不包括获得新产证今后再出售的状况),免征个人所得税。

【界说】在出售、转让房地产过程中书立的合同、协议、数据等,应按产权搬运书据税目,有生意两边别离依照数据所载金额万分之五交纳印花税

【界说】二手房生意过程中的土地出让金,主要是针对房改房(已购公房)、老式、按经济适用住宅办理的二类经济适用住宅。即该房是在划拨的土地上制作的,生意时需补交土地出让金

【纳税人】接受土地、房子权属的单位或个人,即购买人。在实践事务中,常见的纳税人便是购房人

5 层以上(含 5 层)的多高层住宅,以及缺乏 5 层的老式公寓、新式里弄、老式里弄等

实践成交价格低于同等级土地住宅均匀生意价格 1.44 倍以下,规范见下表:

注:此处能够等于本数(即 450 万元/310 万元/230 万元),可是部分评价公司的体系在输入本数的状况下偶然会将该案源认定为“非普通住宅”,因而实操过程中在合同的签署上,为了尽最大或许防止发生问题,公司会主张生意两边不要写本数价格。但依据该项方针内容,此处应为等于号。

商品房:依照产证挂号日期、契税单完税凭据的填发日期核算是否满 5 年/满 2 年(孰先准则)

经济适用房:以原产证挂号日期、原契税单完税凭据的填发日期核算是否满 5 年(孰先准则)

动迁安顿房:以产证挂号日期、契税单完税凭据的填发日期核算是否满 5 年(孰先准则)

房改房: 以产证挂号日期、契税单完税凭据的填发日期核算是否满 5 年/满 2 年(孰先准则)

直系赠与的房子:以原产证挂号日期、原契税单完税凭据的填发日期核算是否满 5 年/满 2 年(孰先准则)

非直系赠与的房子:以新产证挂号日期、新契税单完税凭据的填发日期为准核算是否满 5 年/满 2 年(孰先准则)

承继的房子:以原产证挂号日期、原契税单完税凭据的填发日期核算是否满 5 年/满 2 年(孰先准则)

夫妻改变的房子:以原产证挂号日期、原契税单完税凭据的填发日期核算是否满 5 年/满 2 年(孰先准则)

加减车位的房子:以原产证挂号日期、原契税单完税凭据的填发日期核算是否满 5 年/满 2 年(孰先准则)

赠与部分:直系亲属赠与,受赠部分可依据赠与前的购入日期界定购入年限;非直系亲属赠与,受赠部分依照受赠时的日期界定购入年限

合同(网签)价:生意两边在签署的《上海市房地发生意合同》中洽谈拟定的价格

核定价:税务依据其指定的评价公司出具的核价单上注明的价格认定为“税务核定价”

注:按赢利 20%交纳个人所得税时可抵扣相应项目,即赢利=本次出售的核定价-【购入的合同价格+购入所交纳的契税+本次出售的增值税及其附加税+装饰费用(≤购入的房子合同价格的 10%)+购房按揭借款利息】。抵扣装饰费用及购房按揭借款利息时需供给以下备件:

购房按揭借款利息:需供给按揭借款合同、银行利息清单(主贷人名字、利息总和、物业地址、借款合同编号、加盖银行事务章)

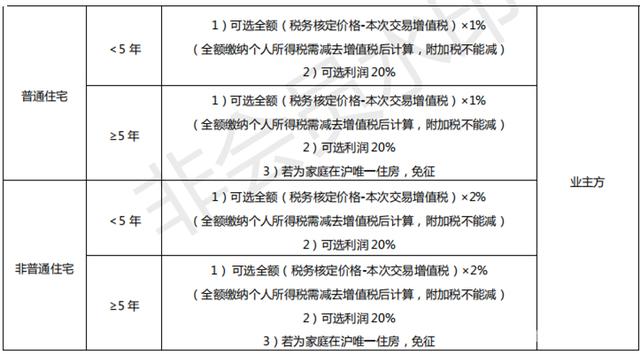

首套:首套且≤90 平方米(税务核定价格-增值税)×1%(只减去增值税部分,附加税不减;首套且>90 平方米(税务核定价格-增值税)×1.5%(只减去增值税部分,附加税不减)

好了,今日就跟我们聊这些了,期望对我们有协助哦,喜欢我的就重视我吧。回来搜狐,检查更加多